Должен ли виновник ДТП выплачивать страховой компании?

В каких случаях страховая компания может взыскать деньги с виновника ДТП?

Главная » ДТП » Возмещение ущерба от ДТП » В каких случаях страховая компания может взыскать деньги с виновника ДТП?

Для некоторых водителей является полной неожиданностью, когда их страховая компания сообщает им о взыскании денег. Такие случаи бывают не слишком часто, так как СК может сделать это не всегда. Лучший выход из данной ситуации – не допустить таких процессов, как регресс и суброгация.

Когда страховая компания может взыскать деньги с виновника ДТП

Для начала следует разобраться с такими понятиями, как «регресс» и «суброгация». Некоторым непосвященным гражданам может показаться, что они означают одно и то же. Но это далеко не так. Отличие этих двух процессов друг от друга серьезно сказывается на политике выплат компенсации.

Итак, суброгация означает право страховой компании взыскать затраты, понесенные на оплату страховки лицу, потерпевшему в аварии, с водителя, которого признали виновником данного ДТП.

Процедура регресса подразумевает под собой истребование страховой компанией средств, выделенных клиенту компании, являющемуся виновником ДТП. Данная процедура происходит в том случае, если данный клиент допустил нарушения условий договора.

Нарушениями условий договора считаются действия водителя, которые признаны незаконными и грозят ему гражданской ответственностью.

Такие действия страхователя перечислены в статье 14 Закона об ОСАГО:

- Умышленное нанесение вреда жизни и здоровью граждан (например, сбил пешехода на переходе намеренно);

- Водитель, находясь за рулем автомобиля в алкогольном, наркотическом или токсическом опьянении, совершил ДТП. Факт наличия в крови водителя алкоголя, наркотиков или токсических веществ должен быть зафиксирован в документах;

- Водитель-виновник аварии управлял автомобилем, не имея на это никакого права. То есть, у него отсутствовало водительское удостоверение или не было доверенности на управление данным транспортным средством;

- Совершив аварию, водитель скрылся с места преступления;

- Когда в договоре страхования, среди всех остальных лиц, имеющих право воспользоваться данным страховым полисом, фамилии водителя – виновника аварии, нет.

Наличие доверенности не является подтверждением того, что виновник аварии имеет право воспользоваться договором ОСАГО.

- Когда авария произошла в период, который не предусмотрен страховым полисом. Что это означает? Обычно договор страхования заключается на один год. Но есть еще один период, который может быть от трех месяцев до года, в зависимости от того, сколько было заплачено за страховку. Если авария произошла вне данного периода, страховая компания может предъявить водителю требования о регрессе;

- В том случае, когда срок действия талона технического обслуживания ТС, которое используется для перевозок, завершился. Данное условие не имеет отношения к другим транспортным средствам.

Существует ли возможность избежать регресса?

Избежать материальных потерь можно очень легко – соблюдать правила дорожного движения и условия договора страхования.

Садясь за руль автомобиля проверьте:

- Не истек ли срок действия договор автострахования, если вы вносили оплату не за весь период (год);

- Обратите внимание, есть ли ваше имя среди лиц, которые вписаны в ОСАГО. Позаботьтесь о том, чтобы ваши данные также были занесены в страховой полис;

- Удостоверьтесь, что у вас есть действующая доверенность на управление данным транспортным средством;

- Никогда не садитесь за руль в состоянии алкогольного или другого опьянения. Умейте отвечать за совершенные поступки, не покидайте место аварии.

Если вы будете соблюдать все перечисленные выше правила, вам не грозит никакой регресс.

Есть ли возможность у виновника аварии избежать суброгации?

- Если вы попали в ДТП, во время его оформления инспекторами ГИБДД, поинтересуйтесь, есть ли у других участников аварии действующие договоры страхования. Дело в том, что сотрудники полиции могут и не вносить эту информацию в справку о ДТП, поэтому подобные сведения следует получить самому. Запишите себе реквизиты полисов, а также названия страховых компаний;

- Если ситуация, вследствие которой произошло ДТП, неоднозначная, не торопитесь признавать свою вину. Иногда в ситуации, когда повреждение машины незначительно, водитель признает себя виновным в аварии, тем самым, возможно, принимая на себя вину другого участника дорожно-транспортного происшествия;

- Если вы четко понимаете, что виновными в аварии являются оба участника, добивайтесь от инспектора ГИБДД составления протокола на обоих водителей. Если к вашей просьбе не прислушаются – обжалуйте незаконные действия во всех вышестоящих инстанциях;

- Когда потерпевшая в аварии сторона имеет страховой полис КАСКО, примите участие в определении ущерба от аварии. В дальнейшем данный ущерб может повлечь процедуру суброгации. Сделать это можно направив заявление в страховую компанию, которая застраховала риск повреждения автомобиля по договору КАСКО. В заявлении укажите, что вы желаете присутствовать при экспертизе транспортного средства, поврежденного в ДТП. Ваше присутствие при осмотре состояния машины не позволит страховщикам подтасовать некоторые выгодные для них факты осмотра;

- Обязательно сообщите об аварии в свою страховую компанию. Ваш страховщик также выступает субъектом ответственности по требованиям о выплате ущерба в порядке суброгации;

- Насколько бы грамотными вы ни были в вопросах страхования и выплат материальной компенсации при ДТП, лучше всего будет обратиться за помощью к специалистам.

Особенно важно, если юристы занимаются именно решением спорных вопросов, связанных с договорами автострахования. Страховые компании, как правило, имеют в своем штате квалифицированных юристов, которые с легкостью добьются в процессе судебного разбирательства удовлетворения требований своей страховой компании.

Как написать досудебную претензию виновнику ДТП без ОСАГО?

Как написать досудебную претензию виновнику ДТП без ОСАГО?

Что делать, если виновник ДТП не застрахован по ОСАГО, читайте тут.

Как действовать виновнику аварии, если он не имеет материальной возможности вернуть средства страховщикам?

В данной ситуации суд выносит решение, в соответствии с которым у виновника аварии будет удерживаться определенная сумма из его месячного дохода.

Удерживать из зарплаты виновника аварии могут не более 50 %.

В том случае, если данное лицо уже выплачивает какие-то суммы на алименты или еще какие-то долги, то сумма выплат страховой компании должна быть учтена с учетом данного обстоятельства. То есть, в общем, у человека не могут вычитывать более 50 % от общего месячного дохода.

Суброгация и регрессия

Не имеет значения, какую страховку имеет виновник аварии, КАСКО или ОСАГО. И в том и в другом случае, с него могут взыскать необходимые средства. Только основания для этого будут разными.

- Страховой полис КАСКО. Если водитель заключил договор страхования КАСКО, страховая компания имеет право взыскать с него средства, которые были уплачены пострадавшей стороне. Взысканию подлежит только та сумма, которая была выплачена пострадавшему по факту. В том случае, если возмещение ущерба производилось по ОСАГО, то возмещение средств, при наличии у вашего оппонента договора КАСКО, производиться не может;

- Страховой полис ОСАГО. Автовладельцы, заключившие договор по ОСАГО не застрахованы от того, что компания может обязать их выплатить ущерб потерпевшему из собственных средств. Таким образом, страховщики реализуют свое право на регресс. Просто так такая процедура регресса не проводится. Она возможна только в том случае, если со стороны виновника аварии были нарушения условий договора страхования;

- Например, если речь идет об управлении транспортным средством в состоянии алкогольного опьянения или вождение без прав.

Если страховая компания выдвинула вам подобные требования, оставлять без внимания данную ситуацию нельзя. Дело в том, что так вы можете только навредить сами себе.

Прежде всего, следует разобраться, насколько правомочными являются требования страховщиков. Страховые компании могут воспользоваться своим правом регресса или суброгации только в том случае, если для этого есть веские основания.

Когда вы уверенны, что страховщики злоупотребляют своим положением – отстаивайте свои права в суде. В этом деле стоит заручиться помощью квалифицированных юристов. Дело в том, что в вопросах, касающихся выяснения отношений со страховыми компаниями довольно много нюансов, которые известны только профессионалам.

Какой размер иска, предъявляемого виновнику аварии страховщиками?

В большинстве случаев иск приравнивается к сумме выплат по КАСКО за вычетом предельного лимита по ОСАГО. Но учтите, что выплата по КАСКО осуществляется на основании условий договора, а не в соответствии с ГК РФ. В остальных случаях порядок возмещения вреда регламентируется именно ГК.

Часто выплаты по КАСКО осуществляются без учета износа деталей автомобиля, на основании цен конкретных СТО (указываются в договоре страхования). Кроме этого, к выплатам могут добавляться услуги эвакуатора, экспертиза, вызов аварийного комиссара, прочее.

В соответствии с ГК РФ лицо, виновное в ДТП, должно возместить потерпевшему вред, в том размере, который необходим для полного восстановления транспортного средства с учетом износа деталей автомобиля.

Что делать при получении иска от страховой компании

Вы получили иск от вашей страховой компании – не переживайте, не начинайте надумывать себе различные варианты решения проблемы. Сразу же обращайтесь к адвокату.

В большинстве случаев регресс или суброгация осуществляются страховщиками через некоторое время, а не сразу же после аварии. Это можно назвать специальным тактическим ходом, который не позволяет клиенту собраться с мыслями от неожиданного известия.

Если вы получили подобное извещение, не паникуйте, а постарайтесь внимательно изучить документы, которые были присланы вам страховой компанией вместе с иском.

Обязательно сравните их с теми бумагами, которые должны были остаться у вас после ДТП. Скорее всего, в них обязательно найдутся какие-либо различия.

Если вам повезло, и нечестный маневр страховщиков разгадан, подавайте через своего адвоката апелляционной иск в арбитражный суд по ДТП со страховой компанией.

Если факт различия сведений в документах подтвердиться, результат предпринятых вами действий будет положительным. В крайнем случае, вы сможете добиться снижения суммы компенсации.

Как страховые компании пытаются обмануть своих клиентов?

Материальное благополучие страховщиков зависит от того, насколько честно они будут вести себя со своими клиентами. В делах о регрессе и суброгации компании стараются сделать все возможное, чтобы получить максимальную прибыль.

Иногда они идут даже в разрез с моралью, подделывая документы, необоснованно завышая суммы компенсации, запугивая своих клиентов тем, что им кроме выплат придется оплачивать судебные издержки.

Чтобы не попасться в расставленные страховщиками сети, следует правильно вести себя при наступлении страхового случая, и обязательно консультироваться в таких вопросах с адвокатом.

Так, если вы попали в ДТП, будьте в курсе всех событий и расследований, которые проводятся, присутствуйте на экспертизе, а еще лучше, возьмите с собой на процедуру осмотра автомобиля своего эксперта.

Что говорит по данному вопросу судебная практика?

Сумму компенсации, которую требует страховая компания, можно уменьшить, хотя, как показывает судебная практика, сделать это будет не очень легко.

Полис КАСКО имеет одну особенность, которая позволяет выплачивать пострадавшим сумму, большую, чем того требует ситуация. Дело в том, что в соответствии с данной страховкой, возмещается полный ущерб без учета износа запчастей автомобиля, поврежденного при ДТП.

Например, если в результате аварии в машине пострадавшего была разбита фара, виновнику придется заплатить за абсолютно новую фару, хотя на момент аварии она была уже довольно изношена.

Если говорить о страховании по ОСАГО, то там картина совсем другая. Часто в суде возникают спорные моменты именно по этому поводу.

В данном случае все зависит от того, насколько высок профессиональный уровень вашего адвоката. Если он действительно хороший специалист, то, скорее всего, его действия помогут вам снизить сумму компенсации. В судебной практике таки ситуации встречаются довольно часто.

Как быть, если после ДТП страховая требует возместить ущерб?

Весьма нередки сейчас ситуации, когда спустя какое-то время страховая компания выставляет виновнику аварии счёт на n-ную сумму денег. Связано это с тем, что в 2014 году были одобрены поправки в Федеральный Закон №223 “Об обязательном страховании гражданской ответственности владельцев транспортных средств” и отдельные законодательные акты РФ.

Многих водителей интересует вопрос о том, как так происходит, что они остаются должны и что можно предпринять в этой ситуации. Это происходит благодаря правам регресса и суброгации (ст. 1081 и 965 ГК РФ), о которых также будет рассказано в этой статье.

Возможно ли частичное возмещение?

Страховой выплачивается ущерб согласно тому размеру, который определяется экспертом по оценке средств передвижения.

Наиболее часто встречаются ситуации, когда эксперт устанавливает определённый размер ущерба, после чего потерпевший заявляет, что причинённый ущерб – больше установленного. В этих случаях потерпевший обращается к виновнику происшествия с требованием оплатить получившуюся разницу. Обращение происходит к виновнику, а не к страховой компании именно потому, что выплату непосредственно с конкретного лица получить будет куда проще, чем со страховой.

В каких случаях требуется возмещать?

Существует несколько случаев, при которых страховые компании требуют у виновника выплаты ущерба от ДТП:

- В порядке суброгации (статья 965 ГК РФ) страховая компания требует у виновника возместить средства, которые выплатила своему клиенту по КАСКО. Таким образом, изначально страховая компания выплачивает деньги своему клиенту, после чего эту же сумму взыскивает с виновника ДТП;

- В порядке регресса (статья 1081 ГК РФ) по ОСАГО, в соответствии с ФЗ №223 статьей 14. Иными словами, страховщик требует возместить ущерб, который по полису обязательного страхования был выплачен пострадавшему.

А именно:

- Виновник ДТП специально причинил вред жизни или здоровью потерпевшего;

- Виновник причинил вред, находясь за рулём в состоянии алкогольного (и другого) опьяненения;

- Виновник не имел права пользоваться автомобилем (например, отсутствовали права);

- Виновник скрылся с места ДТП.

Досудебная практика

Досудебное разбирательство проводится, как правило, при суброгации по КАСКО. Изначально страховая компания не подаёт на виновника в суд, а присылает ему претензию, где призывает возместить ущерб по доброй воле. Стоит отметить, что виновник может получить претензионное письмо спустя 2 – 2,5 года после дорожного происшествия. Однако, здесь важно разобраться насколько запрашиваемая сумма обоснована и нужно ли отстаивать свои права или лучше договориться о рассрочке. Как правило, в вопросах рассрочки страховые компании идут навстречу.

Порядок оформления претензии

Очень часто происходит так, что претензия страховой представляет собой бумагу, где значится факт аварии, перечисляются статьи закона и выставляется счёт. Данное требование является необоснованным, так как к нему должен прилагаться целый ряд документов, а именно:

- Официальные бумаги, подтверждающие размер нанесённого ущерба: акт об осмотре транспортного средства экспертами с подробным описанием повреждений. Также должны прилагаться оригинальные фотографии и подсчёт суммы ремонта, либо чек об оплате;

- Бумаги, являющиеся подтверждением виновности: справка о транспортно-дорожном происшествии, заключение об административном нарушении или заключение суда;

- Бумаги, которые подтверждают право на суброгацию: копия паспорта транспортного средства, ксерокопия полиса и чек об оплате, копия заявления застрахованного лица о том, что наступил страховой случай.

Дополнительные документы:

- Только после того, как страховая выплачивает компенсацию пострадавшему, она получает право на взыскание средств с виновника;

- Следовательно, сумма денежной претензии к виновному должна быть в пределах выплаченной пострадавшему сумме.

Юридическая помощь

В случае, если после ДТП страховая компания будет требовать возместить ущерб, следует обратиться к опытному юристу. Он может воспользоваться несколькими методами защиты:

- Уменьшить размер нанесённого ущерба при ДТП. Если страховая компания возместила пострадавшему или своему клиенту средства, виновник имеет право оспорить сумму выплаты. Страховая компания вправе просить возместить ущерб только если он был правильно рассчитан;

- Обжаловать законность выплаты. В этой ситуации проводится общая юридическая экспертиза официальных бумаг, которые стали основанием для того, чтобы страховая заплатила своему клиенту. Если выявлено, что в документах присутствуют ошибки, или если устанавливается, что документов не хватает, выплата считается незаконной. Таким образом, у страховой изымается право требовать возмещения ущерба с виновника дорожного происшествия;

- Обжаловать вину виновника ДТП. В некоторых случаях, при экспертизе, юристы выявляют, что виноватый по факту в дорожном происшествии не виновен, или виновен частично. И здесь, даже когда от страховой компании пришла претензия, где значится, что вы – виновник дорожного происшествия, вы вправе попробовать доказать в суде свою невиновность.

Могут ли страховщики смошенничать?

Частыми являются случаи, когда при суброгации страховая компания требует возместить ущерб на сумму больше той, что была возмещена клиенту. В этих целях они предоставляют сомнительные вычисления, которые могут быть легко обжалованы профессионалом либо до разбирательства в суде, либо в самом суде. Это означает, что не стоит сразу же оплачивать счёт, выставленный вам в претензии. Когда есть сомнения в том, реальна ли сумма ремонта, рекомендуется разобраться во всех документах, которые содержат информацию об оценке ущерба, а также проверить достоверность всех вычислений. Проверить вычисления можно, ответив на вопросы ниже:

- Насколько соответствуют работы по починке авто тем повреждениям, которые указаны в справке о дорожном происшествии? Возможно, вами будут обнаружены повреждения, которые ничем не обоснованы?

- Возможно, в списке подлежащих замене деталей значатся лишние?

- Возможно, одинаковые запчасти были посчитаны несколько раз?

- Насколько реальны стоимость деталей и нормо-часа?

В каких случаях страховая может заставить виновника ДТП оплачивать его?

Мы уже касались случаев, когда виновник ДТП может быть призван к ответу, получив обязательство оплатить часть или полный объем ущерба, причиненного им в ДТП. В частности, мы рассматривали случаи, когда сумма выплат по ОСАГО может не совпадать с реальной компенсацией потерпевшим, а также когда автомобилем управляет водитель, не вписанный в полис ОСАГО. И последнее относится как раз к той категории нарушений, которые интересуют нас сегодня: это случаи, когда страховая компания вправе получить от виновника ДТП полную компенсацию выплат, осуществленных ей по договору ОСАГО. Ведь на самом деле, таких условий немало, и все они гарантируют, что закон окажется на стороне страховщика. Давайте рассмотрим их все.

П раво страховщика требовать компенсации выплаченного им ущерба регламентируется Федеральным законом № 40 «Об обязательном страховании гражданской ответственности владельцев транспортных средств», а конкретно – соответствующей статьей 14, которая фиксирует «право регрессного требования страховщика к лицу, причинившему вред». Теперь давайте рассмотрим эту статью по пунктам и выясним все случаи, когда виновника ДТП могут заставить компенсировать затраты страховой компании.

Подпункт «а» пункта 1 статьи 14 указывает, что «к страховщику, осуществившему страховое возмещение, переходит право требования потерпевшего к лицу, причинившему вред, в размере осуществленного потерпевшему страхового возмещения, если вследствие умысла указанного лица был причинен вред жизни или здоровью потерпевшего». Иными словами, если при изучении обстоятельств ДТП будет установлено, что виновник ДТП с пострадавшими или погибшими действовал умышленно, страховая вправе через суд в полном объеме взыскать с него все компенсационные выплаты, которые она осуществила.

Подпункт «б» устанавливает право страховщика на регрессное требование к виновнику ДТП, если «вред был причинен указанным лицом при управлении транспортным средством в состоянии опьянения (алкогольного, наркотического или иного)». То есть, пьяные виновники ДТП будут платить за все сами – во-первых, страховая истребует с них все выплаченные потерпевшим деньги, а во-вторых, потерпевшие вправе потребовать от них дополнительной компенсации ущерба, который не был покрыт максимальной страховой выплатой.

К сожалению, на данный момент у пьяных водителей еще есть лазейка: к пьяным не причисляют тех, кто отказался от освидетельствования или специально употребил алкоголь после совершения ДТП. Однако с 29 октября 2019 года вступят в силу поправки, которые устранят эту недоработку: в подпункт «б» будут включены случаи, когда «указанное лицо не выполнило требование уполномоченного должностного лица о прохождении медицинского освидетельствования на состояние опьянения или оно не выполнило требование Правил дорожного движения Российской Федерации о запрещении водителю употреблять алкогольные напитки, наркотические или психотропные вещества после дорожно-транспортного происшествия, к которому он причастен».

Подпункт «в» гласит, что страховщик может требовать компенсации от виновника ДТП, если он «не имел права на управление транспортным средством, при использовании которого им был причинен вред». Формулировка довольно широкая: в нее входят как водители, лишенные прав, так и те, кто, к примеру, управлял автомобилем категории, не открытой в действующих правах.

В подпункте «г» указана возможность регрессного требования к виновнику аварии, если он скрылся с места дорожно-транспортного происшествия. Разумеется, для этого потребуется установить личность виновника, чем и пользуются некоторые малодушные личности, стремящиеся избежать заслуженного наказания. Тем не менее, если виновник ДТП будет найден, на него ляжет полная финансовая ответственность за содеянное.

Об этом варианте мы упоминали в отдельном материале: подпункт «д» устанавливает право страховщика на компенсацию его расходов, если автомобиль виновника был застрахован, но сам виновник не был вписан в действующий страховой полис. Разумеется, речь идет только так называемых «закрытых» или «ограниченных» полисах ОСАГО – если он был заключен в отношении неограниченного круга лиц, страховая компания обязана компенсировать ущерб самостоятельно.

Статья 11 закона об ОСАГО устанавливает обязанности водителей при ДТП: в частности, виновник обязан в течение 5 рабочих дней уведомить свою страховую компанию об аварии и не приступать к ремонту или утилизации пострадавшего автомобиля в течение 15 дней после нее, поскольку страховщик в этот период вправе потребовать проведения его осмотра или технической экспертизы. Подпункт «з» статьи 14 устанавливает возможность регрессного иска от страховой в виновному лицу, если «до истечения 15 календарных дней, за исключением нерабочих праздничных дней, со дня дорожно-транспортного происшествия указанное лицо в случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции приступило к ремонту или утилизации транспортного средства, при использовании которого им был причинен вред, и (или) не представило по требованию страховщика данное транспортное средство для проведения осмотра и (или) независимой технической экспертизы». Проще говоря, если виновник ДТП начнет ремонт или утилизацию машины, на которой он попал в аварию, до истечения срока в 15 рабочих дней, страховая может потребовать от него компенсации своих выплат потерпевшим.

Еще один подпункт под буквой «к» устанавливает ответственность виновника ДТП, даже если он был вписан в действующий полис ОСАГО, но при покупке этого полиса онлайн были указаны недостоверные данные, чтобы уменьшить его цену. Как известно на итоговую стоимость полиса влияют разные коэффициенты – территориальный, возрастной и так далее, и если какой-то из них оказался неверным, что сделало полис дешевле, то такая небольшая «экономия» может обернуться куда боле серьезными затратами при ДТП.

Помимо рассмотренных выше случаев пункт 1 статьи 14 содержит еще два подпункта, которые не актуальны для владельцев легковых автомобилей. Так, подпункт «и» устанавливает возможность регрессного требования страховой к виновнику ДТП, если им стал водитель легкового такси, автобуса, грузового автомобиля, оборудованного для пассажироперевозок, или автомобиля для перевозок опасных грузов, если на указанное транспортное средство нет действующей диагностической карты. Владельцы указанных выше машин обязаны проходить техосмотр дважды в год, а актуальная диагностическая карта – обязательное условие для осуществления страховых выплат.

Второй подпункт, который мы упомянем здесь, еще не вступил в силу: абзац под буквой «л» станет актуален с 29 октября 2019 года. Он указывает, что страховая имеет право на регрессное требование к лицу, ставшему виновником ДТП, если «вред был причинен указанным лицом при использовании транспортного средства с прицепом при условии, что в договоре обязательного страхования отсутствует информация о возможности управления транспортным средством с прицепом, за исключением принадлежащих гражданам прицепов к легковым автомобилям». Обратить внимание стоит на самый конец формулировки: прицепы к легковым автомобилям не входят в число поводов для судебного разбирательства – здесь речь идет о грузовых машинах и прицепах к ним, которые должны фигурировать в полисе ОСАГО.

Что делать виновнику ДТП, чтобы не пришлось платить из своего кармана?

При оформлении ДТП нужно учитывать все тонкости отечественного страхового законодательства, иначе придётся возмещать ущерб из своего кармана. Этого легко избежать при соблюдении ряда простых рекомендаций. Итак, что следует предпринять, чтобы не пришлось самостоятельно оплачивать ремонт машины пострадавшего?

Оставайтесь на месте ДТП

Можно покинуть место происшествия без оформления документов, но только когда есть пострадавшие, которым требуется экстренная медицинская помощь. Если состояние травмированного человека не позволяет дождаться медиков, следует самостоятельно доставить его в больницу любым доступным способом, а затем вернуться на место аварии.

Факт перевозки пострадавшего в больницу должен быть подтвержден документально. Для этого нужно взять соответствующую справку в медицинском учреждении.

Если в процессе транспортировки пришлось прибегнуть к услугам такси, в дополнение к справке от медиков следует приложить документы, подтверждающие оплату поездки.

В остальных случаях оставление места происшествия будет расцениваться как нарушение ПДД. Конечно же, это не повод для отказа в возмещении ущерба, так что потерпевший всё равно получит страховое возмещение. Однако впоследствии страховщик непременно предъявит виновнику аварии регрессное требование.

Свяжитесь со страховщиком

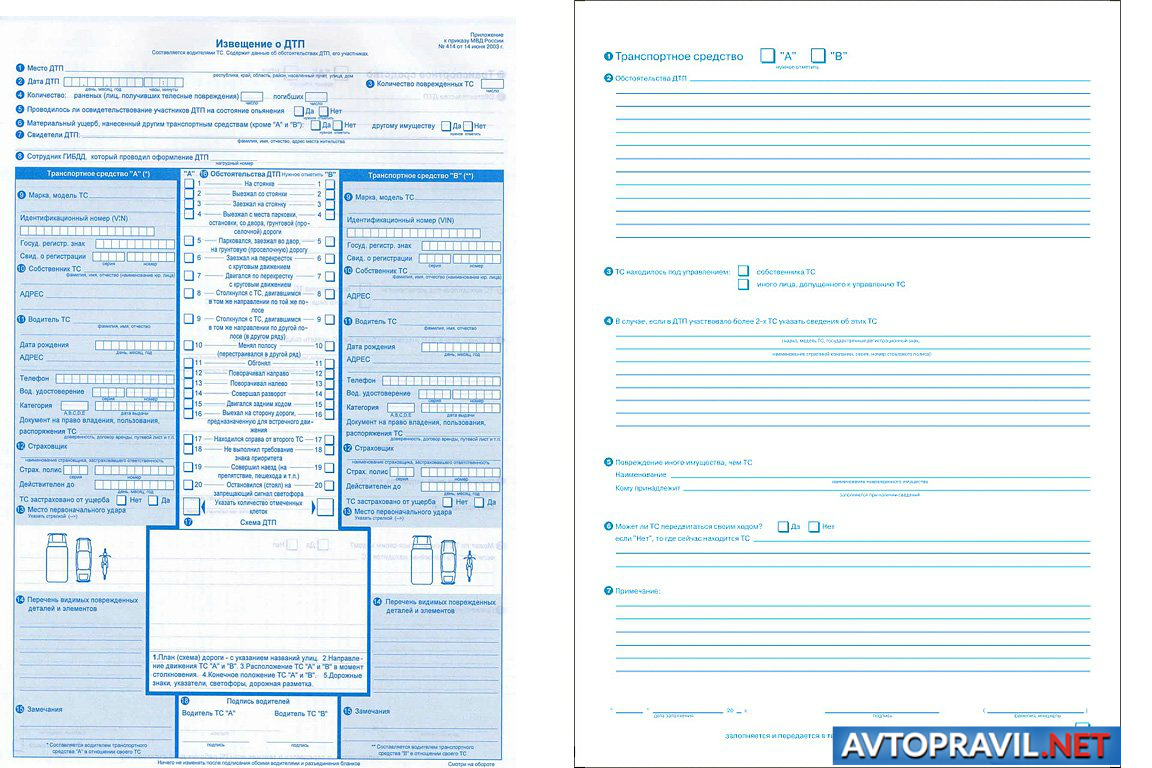

При оформлении дорожного происшествия в соответствии с условиями «Европротокола» виновнику аварии необходимо незамедлительно связаться со своей страховой компанией. При этом следует узнать, как именно можно направить страховщику заполненное извещение о ДТП. По закону на передачу этого документа отводится пять рабочих дней (кроме выходных праздников).

При нарушении упомянутого условия страховая компания получает право на взыскание с виновника аварии всей суммы возмещения, выплаченного пострадавшему. Если не удается дозвониться до менеджеров или они избегают контакта, следует переслать извещение заказным письмом (с уведомлением и описью вложений).

Купить ОСАГО онлайн – удобный заказ и сравнение цен

Не ремонтируйте автомобиль

Страховая компания вправе осмотреть не только машину пострадавшего, но и транспорт виновника дорожного происшествия. При этом менеджеры обязаны организовать осмотр в течение пятнадцати дней с момента аварии (кроме выходных праздников). Если отремонтировать машину раньше, страховщик получает право на регресс.

В некоторых случаях страховая компания может счесть осмотр автомобиля виновника аварии напрасной тратой времени. При этом не стоит полагаться на устные заверения менеджеров. Ремонтировать машину раньше упомянутого срока можно только после получения письменного разрешения от страховой компании.

Возьмите у потерпевшего расписку

Порой столкновение транспортных средств обходится без видимых повреждения каких-либо деталей. Как правило, после такого события водители предпочитают просто разъехаться. При этом всегда есть риск, что другой водитель вернется на место аварии и обратится в ГИБДД. Если машина второго участника аварии получила скрытые повреждения, подобная ситуация может обернуться серьёзными проблемами со страховой компанией.

Чтобы гарантированно обезопаситься от возможного регресса, следует получить расписку об отсутствии имущественных претензий вследствие дорожного происшествия.

При этом в документе должна быть указана следующую информацию:

- Время, дата, координаты места аварии.

- Марка, модель и регистрационный знак каждой машины.

Также нужно указать сведения обо всех участниках инцидента. При возникновении разногласий между водителями такой документ поможет доказать, что действия виновника аварии были согласованы с пострадавшим.

Кроме того, расписка понадобится при оформлении происшествия по «Европротоколу». В такой ситуации максимальная выплата составляет пятьдесят тысяч рублей, а весь ущерб сверх этой суммы возмещает водитель-виновник. Как известно, всегда есть риск ошибки при оценке размера ущерба на месте аварии.

Соответственно, в такой расписке должна быть фраза «не имею финансовых претензий к виновнику ДТП в части, превышающей пятьдесят тысяч рублей». Наличии этого документа позволит без опасений оформить происшествие в рамках «Европротокола».

Контактируйте с потерпевшим

Если стоимость ремонта превысит размер максимальной выплаты по ОСАГО , недостающую сумму оплачивает виновник аварии (если у него нет полиса ДСАГО). При малейших сомнениях относительно итоговой стоимости ремонта машины пострадавшего нужно непременно поддерживать с ним связь.

Это позволит заблаговременно узнать о необходимости дополнительных затрат. Естественно, расходы потерпевшего должны быть подтверждены заключением независимого эксперта. В любом случае стоит перепроверить заключение экспертизы на предмет ошибок.

Иногда для завышения размера ущерба оценщики включают в отчёт лишние детали или используют прочие хитрости. Конечно же, можно оспорить такое заключение в судебном порядке, что позволит уменьшить расходы на компенсацию ущерба сверх максимальной выплаты по договору ОСАГО.

Только правда

Последний совет вряд ли поможет виновнику ДТП, но нельзя его не коснуться, ведь это одно из оснований для регресса. Речь о достоверности сведений при оформлении электронного полиса ОСАГО. Если автовладелец при заключении договора через Интернет указал в анкете заведомо ложные сведения, которые привели к занижению платежа, то страховая компания вправе предъявить регресс.

Например, некий гражданин застраховался по ОСАГО через сайт страховой компании. При этом он занизил мощность двигателя своего автомобиля. Некоторое время спустя гражданин спровоцировал дорожную аварию. В такой ситуации его страховая компания оплатит восстановление транспорта пострадавших, а затем потребует у виновника ДТП компенсации понесённых расходов.

Чтобы избежать подобной ситуации, нужно тщательно проверить достоверность сведений в полисе и заявлении ещё на стадии оформления страховки.

Е-ОСАГО по выгодной цене

Мобильное приложение от INGURU сэкономит время и деньги:

10 страховых компаний, онлайн оплата, полисы сохраняются

в приложении и приходят на e-mail

Может ли страховая компания взыскать деньги с виновника ДТП по ОСАГО в 2020 году?

Спросить юриста быстрее, чем читать!

Задайте вопрос прямо сейчас и получите бесплатную консультацию. Ответим в течение 5 минут и решим даже самую сложную ситуацию.

В последние годы автомобилисты все чаще сталкиваются с исками страховщиков, требующих возмещения средств, выплаченных по ОСАГО пострадавшим в аварии. Несмотря на наличие полиса, суды могут взыскать деньги с виновника ДТП. Для того чтобы защитить свои права, водителям необходимо знать нюансы обязательного страхования.

Изучение законодательства даст понимание того, имеет ли право страховая компания предъявлять регрессное требование к виновнику ДТП по ОСАГО, и можно ли выиграть в суде по иску с неправомерными претензиями.

Что такое регресс в страховании

Согласно Гражданскому Кодексу РФ человек или организация обязаны полностью возместить вред, допущенный в результате их действий (п. 1 ст. 1064). Но в том же пункте прописано, что обязанность возмещения вреда может быть возложена на лицо, не являющееся причинителем вреда.

Обстоятельства, при которых по обязательствам виновника происшествия отвечает иной гражданин или организация, предусматриваются законом или договором. Например, за вред, причиненный работником компании, отвечает работодатель (ст. 1068 ГК РФ), а за действия несовершеннолетних детей ответственность несут их родители (ст. 1073, 1074).

После выплаты возмещения предприятие или человек, понесшие затраты в результате чужих деяний, может взыскать оплаченные средства непосредственно с виновного лица.

Такая возможность предусмотрена п. 1 ст. 1081 ГК РФ. Право требовать возмещения средств с виновника происшествия носит название регресса или обратного требования.

Применительно к страховому бизнесу, а в частности к страхованию ответственности, действуют другие принципы. Страховщик берет на себя риски наступления определенных событий, за это получает плату со своих клиентов. При страховании автогражданки страховая компания (СК) обязуется оплатить вред, причиненный водителем, застраховавшим свою ответственность.

Если бы после каждой выплаты страховщик взыскивал деньги с водителя, терялся бы сам смысл заключения договора. Зачем человеку полис, если все равно придется платить за нанесённый ущерб? Поэтому право регресса возникает лишь в исключительных случаях. Они предусматриваются законом или договором. Варианты ситуаций, при которых допускается обратное требование по автогражданке, перечислены в п. 1 ст. 14 Федерального закона № 40-ФЗ «Об обязательном страховании гражданской ответственности водителей транспортных средств» от 25.04.02 г. (далее закон «Об ОСАГО», ФЗ-40).

Когда страховщик может взыскать средства в порядке регресса

Страховая компания — это коммерческое предприятие. Основная цель деятельности СК — извлечение прибыли. Для расчета страховой премии высчитывается вероятность наступления того или иного события.

Однако не все обстоятельства можно учесть. Например, нельзя предусмотреть намерения застрахованного лица. Поэтому любые действия, способствующие наступлению страхового события, рассматриваются как основание для отказа в выплате, или для регресса, если денежные средства перечислены.

Другие ситуации возникновения обратного требования — несоблюдение условий договора, сокрытие обстоятельств, влияющих на размер страховой премии и т. п. ОСАГО — обязательное страхование, условия которого регулируются законом.

Все основания для регресса перечислены в нормативном акте (ст. 14 закона «Об ОСАГО»). Других причин для иска страховщика к страхователю с обратным требованием быть не может.

Страховая компания может взыскать деньги с виновника в случае:

- Умышленного причинения вреда жизни или здоровью потерпевшего.

- Отсутствия у виновника права управления автомобилем.

- Алкогольного, наркотического опьянения водителя.

- Сокрытия с места аварии.

- Виновник не вписан в полис ОСАГО.

- ДТП произошло в период времени, не предусмотренный страховым договором.

- Транспортное средство под управление виновного лица не прошло техосмотр, либо период действия диагностической карты закончился.

- Представлены недостоверные данные при оформлении полиса, приведшие к занижению страховой премии.

Отдельно следует упомянуть о причинах регресса при регистрации ДТП по Европротоколу. Так как пока практика оформления аварии без участия инспекторов ГИБДД небольшая, многие водители могут допустить ошибки, которые приведут к регрессному иску.

Основания для регресса по Европротоколу

На страхователя при самостоятельном заполнении извещения о дорожном происшествии налагаются дополнительные обязанности, вызванные отсутствием подтверждения факта аварии сотрудниками полиции. В частности, он должен выполнить следующие требования:

- Представить свой экземпляр Извещения о ДТП страховщику. Срок исполнения — 5 рабочих дней.

- Не ремонтировать и не утилизировать автомобиль, участвовавший в аварии, в течение 15 календарных дней, исключая нерабочие праздники.

- По требованию страховщика предъявить ТС виновника для осмотра или независимой экспертизы. СК имеет право направить запрос о представлении транспорта в указанный выше срок — 15 календарных дней с момента аварии, не считая праздничных дней.

Как показывает судебная практика по регрессным искам, невыполнение любого из этих обязательств ведет к возникновению оснований для обратного требования выплаченных денег. Водителю придется оплачивать причиненный ущерб (п/п «з» п. 1 ст. 14 ФЗ-40).

Суброгация по ОСАГО с виновника ДТП

Регресс по ОСАГО часто путают с суброгацией. Между этими понятиями много общего, но есть и различия. Чем отличается суброгация от регресса, рассмотрим более подробно.

Прежде всего стоит отметить, что обратное требование может возникать в самых разных сферах — кредитных отношениях, в страховании, при выдаче поручительства, в трудовых взаимоотношениях и др. Суброгация применяется только в страховом бизнесе. Точное определение содержится в названии ст. 965 ГК РФ:

Суброгация — это переход к страховщику прав страхователя на возмещение ущерба.

Для того чтобы разобраться в различиях, приведем выдержки из данной статьи кодекса:

Если договором имущественного страхования не предусмотрено иное, к страховщику, выплатившему страховое возмещение, переходит в пределах выплаченной суммы право требования, которое страхователь (выгодоприобретатель) имеет к лицу, ответственному за убытки, возмещенные в результате страхования.

На первый взгляд смысл суброгации ничем не отличается от обратного требования. Страховая компания требует с виновника происшествия возместить выплаты, произведенные пострадавшему лицу. Но есть отличия:

- суброгация возникает при имущественном страховании, а не при страховании ответственности, как у ОСАГО;

- договор страхования заключен с лицом, чье имущество пострадало, а не с виновником происшествия.

Таким образом, применительно к ДТП разница состоит в том, что:

- Требование в порядке суброгации выдвигает страховщик невиновной в происшествии стороны, при регрессе иск подает страховая компания виновника.

- При суброгации между страхователем и страховщиком заключен договор КАСКО, если вред причинен автомобилю, договор страхования дачи, дома и т. п., если в аварии повреждено другое имущество. При регрессном иске основание — договор ОСАГО или ДСАГО.

- Иск страховой компании к виновнику ДТП в порядке суброгации содержит требования по возмещению вреда, причиненного имуществу, в порядке регресса — имуществу и здоровью человека.

По договору ОСАГО страховщик осуществляет выплаты в пределах лимита, установленного ст. 7 ФЗ-40. В 2020 году он составляет — 500 тыс. руб. для возмещения вреда жизни и здоровью, 400 тыс. руб. — при повреждении имущества каждому пострадавшему. Регрессный иск СК может заявить на выплаченную сумму. Если размер вреда выше, иск в суд подает сам потерпевший.

При суброгации страховой компании переходят все права пострадавшей стороны. Размер выплат законом не ограничен. Если у водителя, виновного в ДТП, есть полис ОСАГО, возмещение в пределах лимита (400 тыс. руб.) должно быть получено со страховщика по автогражданке. Иск к виновнику предъявляется только при недостаточности этих выплат или, если нет обязательной страховки.

Что делать, если страховая компания подала в суд на виновника ДТП

Страховые компании стремятся минимизировать свои убытки, поэтому не всегда требуют возмещение на законных основаниях. Поэтому не следует сразу отчаиваться и опускать руки. В некоторых ситуациях возможно выиграть суд.

Не стоит сразу соглашаться, если страховая прислала претензию с требованием возместить ущерб за ДТП. Хотя досудебное урегулирования исключает некоторые виды трат, суд может в разы уменьшить запрашиваемую сумму или даже отказать СК.

Для того чтобы оценить законность иска лучше обратиться к специалистам. Квалифицированные юристы, имеющие большой практический опыт, могут сразу оценить перспективы дела и указать направления для оспаривания требований.

При судебных спорах со страховыми компаниями применяются разные способы защиты. Ниже представлены некоторые из них.

Снижение размера выплат

Как показывает судебная практика, снизить размер претензий можно в 8 случаях из 10. По закону в обосновании суммы иска должен быть представлен отчет об оценке. Стоимость запчастей считается с учетом износа. Страховые компании часто обходятся заказом-нарядом, а запасные части считают по ценам официального дилера. Пересчет затрат может дать значительную выгоду.

Другой вариант — исключение из расчетов лишних деталей, работ. Объем требований зачастую включает ремонт узлов и конструкций, которые не могли пострадать в результате аварии. Например, замена левой передней фары при ударе в заднюю часть ТС. Бывает, что одни и те же работы или запчасти повторяются в отчете несколько раз. Их также следует оспорить.

Признание ответчика невиновным в ДТП

После анализа всех материалов аварии иногда даже при наличии справки ГИБДД можно выявить невиновность водителя.

Оспаривание законности выплаты

Если при проверке обоснований оплаты пострадавшему водителю будет выявлено отсутствие важных документов, на возмещение вреда можно признать незаконным.

Как видно из этих примеров, письмо от страховой не является окончательным приговором. Большому количеству автомобилистов удается успешно противостоять страховщикам и выигрывать споры либо снижать суммы возмещения.

Может ли страховая компания взыскать деньги по КАСКО

При КАСКО отсутствуют основания для регресса к виновному лицу. Но виновник происшествия может быть привлечен к ответственности в порядке суброгации. Отвечать он будет, если для покрытия вреда не хватает лимита по ОСАГО (ДСАГО) или если отсутствует полис по автогражданке.

До достижения максимальной суммы (400 тыс. руб.) ответственность перед пострадавшей стороной, а в случае перехода прав перед страховщиком по КАСКО, несет компания, застраховавшая гражданскую ответственность водителя-виновника. Взыскать по КАСКО можно только возмещение имущественного вреда.

Как избежать регресса по ОСАГО

Для того, чтобы не возникло обратное требование страховщика по автогражданке, водителям следует соблюдать условия страхования и ПДД, а именно:

- вовремя проходить техосмотр;

- не садиться за руль пьяным или под воздействием наркотиков;

- включить всех водителей в полис;

- учитывать при страховании реальный период нахождения за рулем;

- не обманывать СК с целью снизить стоимость полиса или получить выплаты в обход закона;

- соблюдать сроки извещения страховой и представления авто при оформлении ДТП по Европротоколу.

Один из частых вопросов, что делать, если страхователь не известил страховую фирму в течение 5 дней? Такое бездействие является основанием для регрессного иска по ОСАГО при оформлении ДТП без сотрудников полиции. Избежать ответственности в этом случае вряд ли удастся, но в каждом деле могут быть свои нюансы. Обязательно проверить расчеты в обосновании иска. Возможно, получится снизить сумму.

Если авария оформлена с помощью сотрудников ГИБДД, а виновник не сообщил в страховую, и теперь требуют возмещение ущерба, то такой иск неправомерен. Его можно оспорить полностью.

Срок исковой давности по регрессу

При проверке законности иска важен срок давности по регрессу ОСАГО. Страховые часто затягивают подачу требований, в надежде, что человек забудет о происшествии и не будет возражать при наличии расхождений с реальными фактами. Поэтому иногда они могут пропустить сроки подачи искового заявления в суд.

Когда страховая компания взыскивает компенсацию с виновника ДТП за пределами сроков исковой давности, можно оспорить иск на этом основании.

По требованиям, вытекающими из договоров страхования риска ответственности при причинении вреда жизни, здоровью или имуществу, страховые компании могут подать иск в течение трех лет (п. 2 ст. 966 ГК РФ). Срок начинает течь с момента осуществления выплаты.

По договорам в порядке суброгации страховая компания взыскивает средства вместо пострадавшего лица. В этом случае действует общий срок исковой давности — три года (ст. 196 ГК РФ). Однако отсчитывается он с момента аварии, а не выплаты денег.

Выплаты по ОСАГО виновнику ДТП

Если говорить о том, выплачивается ли страховка виновнику ДТП по ОСАГО, стоит напомнить, что по этому обязательному виду автострахования водители страхуют гражданскую ответственность, а не имущество. Поэтому выплаты по ОСАГО при ДТП со стороны автостраховщика осуществляются потерпевшей стороне (при повреждении имущества, причинении вреда здоровью, жизни).

Что собой представляет ОСАГО?

ОСАГО – страховка, обязательно оформляемая каждым автовладельцем в России. В специализированных фирмах ее можно оформить на различный срок. Возмещение средств со стороны страховщика выполняется в виде перечисления денег на реквизиты пострадавших, либо в натуральном эквиваленте (поврежденный автомобиль ремонтируется в авторизованном автосервисе).

Важно! Если водитель виноват в совершении ДТП, то по страховке ОСАГО ему автостраховщик ничего выплачивать и возмещать не будет. Это закреплено законодательно. Для получения соответствующей компенсации, вне зависимости от виновника, необходим полис КАСКО.

Платить за ремонт своего автомобиля виновник должен самостоятельно. Автостраховщик по ОСАГО несет ответственность за действия автовладельца, пока он находится за рулем. Если последний становится виновником аварии, то страховая компания (СК) оплачивает ремонт пострадавшей стороне, лечение (если в ДТП пострадали люди). Виновный водитель ни на какие выплаты по договору обязательного страхования рассчитывать не может.

Кому полагаются выплаты при аварии по автогражданке?

По закону о страховке ОСАГО, виновник ДТП не осуществляет возмещение средств. Заплатить компенсации обязан автостраховщик.

Только должны быть соблюдены следующие условия:

- виноватый водитель имеет действующую страховку;

- общий размер ущерба составил не более 400 т. р. (если пострадало имущество), не более 500 т. р. (если пострадали и люди);

- виновный в ДТП не был в состоянии алкогольного, наркотического опьянения в момент происшествия.

Если говорить о том, выплатит ли автостраховщик всю сумму потерпевшим, то этот вопрос остается открытым. Страховые компании стараются максимально снизить размер выплат, компенсировав только явные повреждения, полученные в результате аварии, и вред здоровью.

Важно! Закон не предусматривает оплату ремонта автомобиля виновника ДТП. При оформлении страховки ОСАГО, автовладелец страхует свою ответственность, а не имущество.

Потерпевшие имеют возможность получить возмещение за страховой случай наиболее удобным им способом (необходимо заранее уведомить автостраховщика).

Компенсации представлены в виде:

- денежной выплаты (после проведения экспертизы по оценке нанесенного ущерба);

- проведения ремонтных работ (осуществляется в автоцентрах, которые сотрудничают с конкретным автостраховщиком).

Страховка не выплачивается страховщиком, если виновный в аварии не вписан в полис. Страховка собственника авто в этом случае никакой роли не играет – владелец машины не отвечает за действия человека, который управлял автомобилем, поэтому его полис использоваться для получения выплат пострадавшей стороной не может. Страховщики выплачивают компенсации, если виновник имеет действующий и оплаченный полис.

Выплачивается ли возмещение виновным в ДТП?

Страховщики не выплачивают компенсации виновникам аварий, поэтому получить от них страховые деньги на ремонт автомобиля после ДТП невозможно. При этом возможно развитие нескольких ситуаций, после которых у виновника есть возможность обратиться к автостраховщику или в судебные инстанции.

При обоюдной вине

Из закона об ОСАГО не совсем понятно, положены ли страховые выплаты при обоюдной вине. Здесь предполагается, что правила ПДД были нарушены обоими автовладельцами, поэтому они оба являются виновными в происшествии (нет понятия, большая или меньшая вина). Практика делопроизводства в этом направлении показывает, что компенсации со стороны автостраховщика в данной ситуации возможны, но только по решению судебной инстанции.

Суд устанавливает, должен ли оплатить расходы потерпевших в ДТП страховщик. В некоторых случаях страховые фирмы обязаны возместить лишь часть полученного в результате аварии ущерба (например, 40-50% от полной стоимости ремонта). Остальная часть оплачивается из кармана виновника или сразу двух виновников (каждый сам за себя).

Если по результатам экспертизы вина не установлена, то страховщик также возместить расходы на ремонт не сможет – законодательные нормы в этом случае на стороне страховых компаний.

Если виновные в аварии являются потерпевшими

Не всем понятно, что делать с ОСАГО, если человек сам виноват в ДТП, но и является потерпевшей стороной одновременно. Закон предусматривает, что страховщик обязан выплатить компенсации всем потерпевшим в конкретном ДТП.

Здесь возможны следующие сценарии:

- Если автолюбитель является единственным виновником ДТП, то ни при каких обстоятельствах страховщик не сможет оплатить ему ремонт. В этой ситуации вполне понятно, что делать виновнику – самостоятельно ремонтировать свое авто. Также на него потерпевший может подать в суд, если компенсация со стороны страховой компании будет недостаточной.

- Если виновных в ДТП двое или больше, то потерпевший, будучи виноватым, имеет возможность обратиться в страховую компанию другого виновного автолюбителя, чтобы получить по страховке полагающиеся компенсации. Но не ясно, будет ли платить страховщик добровольно. Высока вероятность, что дело придется разбираться в суде.

Примечание! Получение выплат по страховке ОСАГО при обоюдной вине возможно, если судья одно происшествие решит разделить на два состава административного правонарушения. Если дело рассматривается в виде одного административного правонарушения, то по страховке виновники и потерпевшие в ДТП с обоюдной виной от страховщика ничего не получат.

На какой размер выплат может рассчитывать виновник аварии?

В ситуации, когда виновник дорожно-транспортного происшествия признан потерпевшим и ему положены выплаты по страховке от страховщика другого виновного автолюбителя, то он имеет право рассчитывать на максимальный размер компенсации:

- 500 т. р. (при получении серьезных травм, вреда здоровью);

- 400 т. р. (при порче имущества – автомобиля).

Что делать виноватым в ДТП по ОСАГО и как получить страховое возмещение?

Страховка ОСАГО не предусматривает начисления денежной компенсации виновным в аварии лицам. Если доказана вина одного автолюбителя, то страховая компания не будет выплачивать ему денежные средства. При отсутствии доказательства вины одного из участников аварии, страховые компании не станут выплачивать компенсации никому.

Получение страхового возмещения виновным в дорожно-транспортном происшествии возможно при соблюдении следующих условий:

- виноватыми в аварии были признаны двое или большее количество автолюбителей;

- виновные лица имеют действующие полисы страховки ОСАГО;

- пострадавшие обратились в страховую фирму и после получения отказа в компенсации от нее подали иск в суд;

- судья трактовал закон о страховке ОСАГО так, что разделил одно дорожно-транспортное происшествие на два или несколько отдельных административных правонарушений.

При соблюдении этих условий виновный водитель, если он также является пострадавшим в аварии, имеет возможность обратиться в свою страховую фирму за получением компенсации. Размер денежного возмещения, порядок его получения и другие обстоятельства уточняются в решении суда.

В каких случаях не выплачивают компенсацию?

Страховые фирмы располагают правом законно отказать в выплатах по страховке ОСАГО, если имеют место некоторые обстоятельства.

Наиболее распространенными причинами являются:

- виновный в аварии скрылся с места дорожно-транспортного происшествия, полиции не удалось установить его личность;

- у виновного водителя нет страховки ОСАГО (просрочена, оформлена не на него и т. д.);

- наличие умысла в действиях водителей (совершение ДТП в целях получения страховки);

- получение пострадавшим компенсации со стороны виноватого (если виновник уже оплатил ремонт, то второй участник происшествия не имеет права обращаться в страховую);

- несвоевременное предоставление документов страховщику (нужно в течение пяти суток с момента аварии);

- отсутствие справки о дорожно-транспортном происшествии (выдается сотрудниками ГИБДД, не нужно при оформлении европротокола);

- виноватый водитель во время аварии находился в состоянии наркотического, алкогольного опьянения;

- автовладелец, вина которого доказана, серьезно нарушил ПДД (вопрос о компенсациях в этой ситуации также решается судебными инстанциями);

- пострадавший не предоставил свой автомобиль на осмотр сотрудникам страховой фирмы (либо отремонтировал его самостоятельно до момента осмотра).

Получение страховки по ОСАГО виновником ДТП – это исключение. Возможны ситуации, когда виновные водители могут рассчитывать на возмещение трат на ремонт поврежденного авто, но в российской страховой и судебной практике подобное является крайне редкой ситуацией.